2025年的日历快要翻完,坐在电脑前翻了翻基金账户的申赎记录,从2017年底第一次认真把基金投资当回事,到现在已经过去整整八个年头。

这八年里,实体生意从巅峰滑落到低谷,股市从熊市涨到牛市又复回震荡,我的投资策略也跟着市场周期和自身处境发生了不少变化。

01 从“玩票”到“认真”,从“满仓梭哈”到“半仓平衡”

早在2000年前后就开始断断续续买过股票和基金,甚至还做过股指期货交易。但那时候纯属“玩票”——实体生意做得顺风顺水,根本没把股市投资这种朝不保夕的赚钱方式放在眼里。现在回头看,那段“不上心”的经历也帮了我大忙:认识到个股和行业的不确定性,所以从个股转向基金,而且不知不觉养成了“不赌赛道”的习惯。

2017年是个转折点。那一年实体经营算是达到了巅峰,手里现金流充裕,但我心里却隐隐觉得“好日子不会一直有”。也是从这时候开始,我把基金投资从“副业的副业”变成了“正经事”,策略很简单:宽基指数+主动基金摊大饼,大部分时间满仓。当时觉得自己风险承受能力挺强,毕竟生意上见过的风浪比股市大得多,可真正经历过市场周期才明白,环境一旦发生变化,投资心态也会跟着发生巨变。

2018年的熊市是我第一次“认真”面对下跌。全年沪深300跌了25%,手里的基金组合也跟着回撤,但奇怪的是没觉得难熬。一来是熊市时间不算长,二来实体生意正红火,每个月都有稳定现金流,跌得越多我买得越欢——反正闲钱闲心,抄底抄在半山腰也不慌,大不了等反弹。现在回想,那时候的“淡定”其实是现金流给的底气,并不是真的心态有多好。

真正考验心态的是2019到2021年的牛市。这三年市场一路上涨,但中间的波动比熊市还让人揪心。熊市只需要“患失”——担心跌太多;牛市却要“既患得又患失”:涨了怕回调,卖了怕踏空,手里的基金净值刚创新高,转头一两天就跌去5个点,这种得而复失的“过山车”体验比真的亏钱还难受。好在我天生偏保守,还记得2015年牛市崩盘的教训,所以在2021年分几次止盈,到2021年底把满仓权益降到了大约7成。现在看来,这次减仓还是不够果决,为2022年之后的下跌留下的缓冲空间还是不够。

2022到2023年又是一轮下跌,沪深300两年跌了30.55%,但有了2018年的经验,我反而很淡定,按计划每月定投加仓,到2023年底又把权益仓位补回了满仓。那时候还沾沾自喜,觉得自己“逆向投资”做得不错,直到2024年上半年才被现实上了一课。

2024年上半年是我投资以来最难熬的日子。不是因为市场跌得多,而是实体生意突然断崖式下跌——每个月的现金流由正转负,别说加仓了,连维持日常经营都费劲。那时候我才真正明白:投资里最重要的不是存量资产有多少,而是有没有可持续的现金流入。看着基金账户跌了却没钱补仓,那种无力感比亏钱还让人焦虑,也让我第一次反思“满仓策略”的风险。

好在市场总有转机。2024年9月24日之后,仅仅6个交易日,到10月8日的时候,手里的基金就把2022年以来的浮亏全部填平,还略有浮盈。我当机立断,10月8日、9日两天把权益仓位减到7成,之后趁反弹逢高再减,到2024年底基本降到6成多一点。2025年7到9月市场又一波大涨,我继续逢高减仓,最终把权益仓位稳定在5成左右。这时候才真正觉得“舒服”——半仓权益,半仓固收,涨了有收益,跌了有钱加,攻守平衡的感觉,比满仓时的“刺激”踏实多了。

02 2025年收益:以半仓权益略微跑输沪深300指数

截至2025年12月26日,我今年以来的基金组合收益率是18.29%,略逊于沪深300指数同期18.36%的涨幅。这个成绩相当平庸,但对我这个“懒人”来说已经很满意了——毕竟全年大部分时间权益仓位只有5-6成。

能大致跟上沪深300指数主要靠两点:部分方向适度超配+适时止盈。

先说超配方向。今年我在AI相关的科技成长板块和港股科技互联网上做了一定程度的超配。选这两个方向不是因为“赌赛道”,而是2022年到2024年下跌时,这两个板块跌得最惨,估值到了历史低位。也是一路跌,一路加上来的,没想到今年成了持仓中涨幅最大的板块。

不过我也没贪多。今年三季报出来后,我仔细看了持仓基金的重仓股业绩,发现科技成长板块的上涨确实有业绩支撑——比如AI算力、半导体的营收和利润都有两位数增长,不是空穴来风的炒作。但7月份以来的涨幅实在太快了,短短三个月很多基金涨了40%以上,中证全指也涨了20%,这时候我就觉得“差不多了”,开始逐步减仓,从6成权益降到5成左右,并逐步在权益持仓结构上进行了一些调整。

现在回头看,今年的减仓动作虽然没卖在最高点,但换来了心态的稳定。我始终觉得,普通投资者没必要也没能力追求“极致收益”,能在市场上涨时赚到合理的收益,下跌时少亏点,长期下来就能跑赢大多数人。

我目前权益持仓中,如果要划分一下攻守阵型,大致是这样的:中场(20%):主动基金(15%)+宽基指增(5%)。前锋(20%):中概互联及港股科技(12%)+科技成长(5%)+美股基金(3%)。后卫(10%):红利策略(10%)。

相关指数的估值情况详见下表。

(数据来源:WIND)

中概及港股科技波动较大,用其中一小部分仓位做了几个小波段,目前的持仓也大致上是年内的平均持仓水平。这一方向相较A股提前调整,调整幅度还比较大,考虑再逐步调减3个左右百分点的主动基金,换到中概互联及港股科技上来。我多次说过,中概及港股科技是我们最好的资产,没有之一,如果调增到15%的目标也就够了,再多了会加大整个投资组合的波动水平,不利于长期舒适持有。

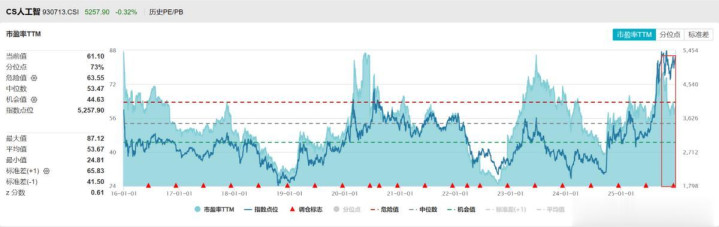

我还特地跟踪了一上科技成长板块的核心持仓中证人工智能主题指数,看下图红框部分,虽然自9月30日以来指数有调整,但估值下降得更快。

(数据来源:WIND)

因为10月份是整个三季报集中公布的时间,我们可以把三季报公布前与最近的数据作一个对比。12月26日中证人工智能主题指数的收盘点位是5257.90,PE-TTM是61.10;三季报公布前的9月30日,指数点位和PE-TTM分别是5326.22和76.69。指数在9月30日至12月26日的跌幅仅1.28%,估值跌幅是20.32%。由此可以推算,假设指数不涨不跌,估值也下降了近19%,这都是业绩上涨推动的。如果景气能够继续,估值回到中位数(53.47)附近,也就是重新变得“合理”也是可以预期的。加上持仓中的智能汽车、CS电池主题指数估值还比较低,科技成长并没有出现特别大的泡沫。这也是我继续持有科技成长暂时不动的背后逻辑。

作为后卫的红利策略之前占比一直维持在5%左右,目前调升到10%左右。A股主要红利策略(中证红利和红利低波)的股息率之前一度跌到4%附近,但12月成分股调整以后回到了5%上方。这个股息率不能不说没有吸引力,但是一定程度上是因为监管鼓励分红回报投资者、从而提高了分红率实现的。但提高分红率也可能会在一定程度上透支未来的盈利和增长能力,可持续性存疑,因此暂时也没有继续调增红利策略的打算了。所以如果股市继续上涨,最好的防守可能还得减掉一部分权益,回到固收产品上来。

03 给普通投资者的建议:简单的方法最管用,避开这些坑

八年投资下来,我没把精力集中在复杂的技术分析,也没深入研究宏观经济,反而觉得越简单的方法越适合普通投资者。总结下来有几个“笨办法”,还有几个一定要避开的“坑”。

1、普通投资者的权益仓位“天花板”:半仓

大部分投资者都会认为“仓位决定收益”,满仓才能赚得多,但2024年上半年的经历让我明白,绝大部分人包括我自己都高估了自己的风险承受能力。当你有稳定现金流时,满仓下跌可能觉得“抄底机会来了”;但如果现金流断裂,满仓下跌就可能会变成“致命打击”。

我认为普通投资者配置权益的“天花板”应该是50%,也就是半仓。对风险承受能力更低的人来说,10-20%的权益仓位(偏债配置)更容易有好心态。只有市场跌了不会慌,涨了也不会贪,“长期持有”才能从口号变成现实。

2、动态再平衡:被动实现"低买高卖"

普通投资者别总想着“择时”,因为你永远猜不到市场的顶和底。最好的方法是动态再平衡,具体操作很简单:设定一个目标股债比例(比如我现在是5:5),当权益资产的市值(注意是市值,不是比例)涨了10%,就把超出部分卖掉买债券;如果跌了10%,就把债券卖掉买权益。

这种方法不烧脑,完全机械操作,却能被动实现“低买高卖”,比自己主观择时靠谱多了。

3、牛市更要“防守”,熊市反而要“进攻”

很多人觉得熊市危险,牛市安全,其实正好相反——牛市是风险积累的过程,熊市是风险释放的过程。2021年牛市顶峰时,很多人满仓加杠杆,结果之后跌得“伤筋动骨”;2024年熊市底部时,反而没人敢买,可那时候却是最好的入场机会。

我的经验是:牛市里多想想“万一跌了怎么办”,主动降降仓位;熊市里多想想“跌透了没”,用闲钱慢慢加仓。投资不是比谁在牛市里赚得多,而是比谁在熊市里活得久。

4、分散配置是普通人的“免费午餐”

分散配置——资产分散、市场分散、时间分散,我觉得特别适合普通投资者。这种方法虽然看起来“平庸”,但对普通投资者来说却可能是最好的投资方法。

一定要避开的几个“坑”。

一是不要用“急用的钱”投资,二是不要押单一赛道,三是不要追涨杀跌。

投资就像种地,不是一年四季都要播种,有时候需要“休耕”。现在我更享受这种“半仓心安”的状态,涨了不贪,跌了不慌,既能分享市场上涨的收益,又能抵御下跌的风险。对懒人养基来说,“稳”比“快”更重要,慢慢变富才是最靠谱的路。

新的一年,希望大家都能在投资里赚到“睡得着觉”的钱。

本文所有观点和涉及到的基金不构成投资建议,只是我自己投资思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。

鑫恒盈配资提示:文章来自网络,不代表本站观点。